¿Cuándo conviene pedir un préstamo para tu negocio? Consejos para no equivocarte

En Perú Potencia se compartieron claves claras para saber cuándo un negocio está realmente preparado para solicitar un préstamo y evitar deudas que pongan en riesgo la operación. Foto: captura.

Tener un negocio propio implica ver oportunidades todo el tiempo. Vender más, producir más o llegar a nuevos clientes suele requerir un impulso extra. En muchos casos, ese empujón se llama financiamiento. Pero no siempre pedir un préstamo es una buena idea.

Perú potencia compartió consejos financieros que ayudan a saber si un negocio está realmente listo para buscar un crédito o inversión externa, y así evitar decisiones que luego se conviertan en una carga.

[Lee también: Evita fraudes informáticos en Navidad: consejos clave para proteger tu dinero y tus datos]

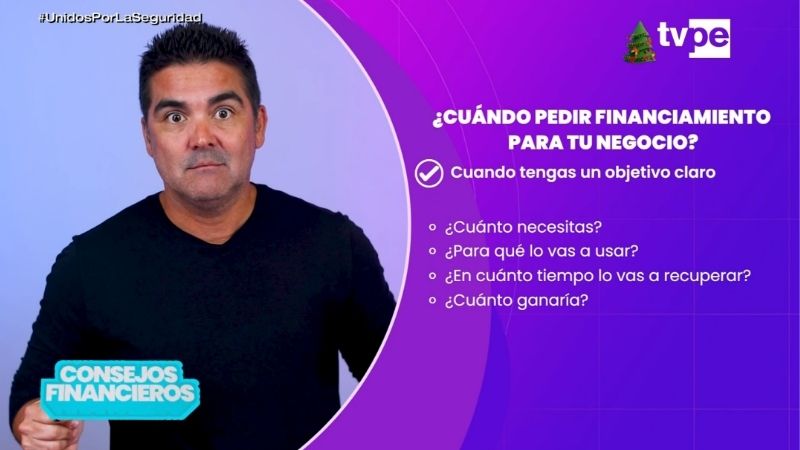

NO PIDAS PLATA SI NO SABES EXACTAMENTE PARA QUÉ

El primer punto es claro. El financiamiento solo funciona cuando existe un objetivo concreto, rentable y medible. Uno de los errores más frecuentes es pedir dinero “por si acaso” o para cubrir huecos del día a día.

“El financiamiento sólo vale la pena cuando sabes con exactitud en qué lo vas a invertir y cómo esa inversión te va a hacer ganar más plata”, explicó Marco Loret de Mola durante el programa.

Un ejemplo sencillo ayuda a entenderlo. Un taller que produce 100 polos al día recibe un pedido grande, pero no tiene las máquinas necesarias. Solicita un préstamo para comprar equipos, cumple el encargo y obtiene una rentabilidad clara. Ahí el crédito cumple su función.

Distinto es pedir dinero solo para “aguantar”. Según la Cámara de Comercio de Lima, el 68 % de las Mypes que accedieron a financiamiento en 2023 lo hicieron sin un plan formal. El resultado fue morosidad, estrés y uso improductivo del dinero.

Antes de pedir un préstamo, es clave responder con números: cuánto necesitas, para qué, en cuánto tiempo se recupera y cuánto más vas a ganar.

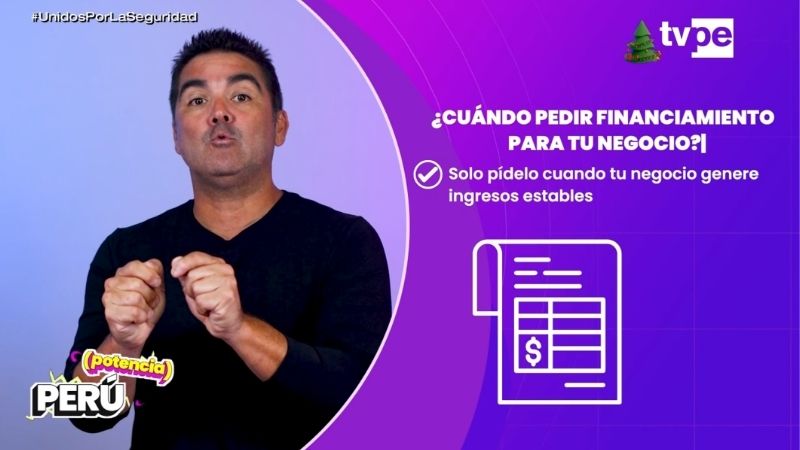

SIN FLUJO DE CAJA, EL CRÉDITO SE VUELVE UN RIESGO

El segundo consejo apunta al orden financiero. Un préstamo no se paga con buenas intenciones, se paga con ingresos reales. “El crédito no se paga con esperanza, pues. Ah, ni con entusiasmo, ni con la frase, si todo sale bien, pagamos”, se advirtió en Perú Potencia.

Muchos emprendedores se confían en un buen mes, como diciembre, pero luego las ventas bajan y las cuotas siguen llegando. La SBS reporta que el 21 % de los negocios que pidieron financiamiento en su primer año entraron en mora antes de seis meses.

Un flujo de caja saludable implica saber cuánto entra y cuánto sale cada semana, anticipar gastos y no depender de ventas extraordinarias. Una señal mínima de estabilidad son tres meses consecutivos de ingresos sostenidos, no récords aislados. Si el negocio aún está desordenado, pedir plata prestada puede empeorar la situación.

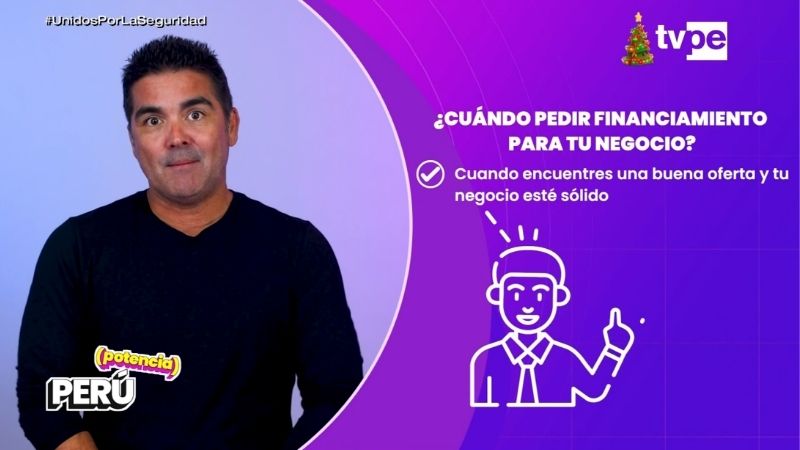

APROVECHA LAS BUENAS OFERTAS SOLO SI TU NEGOCIO ESTÁ LISTO

El tercer consejo mira el lado positivo. Si el negocio está ordenado, tiene ventas estables y aparece una buena oferta de crédito, puede ser una oportunidad real de crecimiento. Programas como Reactiva Perú o Impulso Myperú llegaron a ofrecer tasas menores al 5% anual, muy por debajo del mercado tradicional. Muchos negocios no accedieron por miedo o falta de preparación.

“Solo toma el crédito que puedas pagar tranquilo”, se remarcó. Una cuota saludable no debería superar el 30 % del ingreso neto mensual. Según la SBS, los negocios con buena calificación crediticia pueden ahorrar hasta 1200 dólares al año gracias a mejores tasas. Eso sí, la recomendación es clara: usar el dinero para crecer, no para guardarlo ni para tapar problemas.

Un crédito bien tomado puede ser el impulso hacia el siguiente nivel. Uno mal elegido puede convertirse en una trampa. La diferencia está en el momento y en la preparación.

TAMBIÉN TE PUEDE INTERESAR: