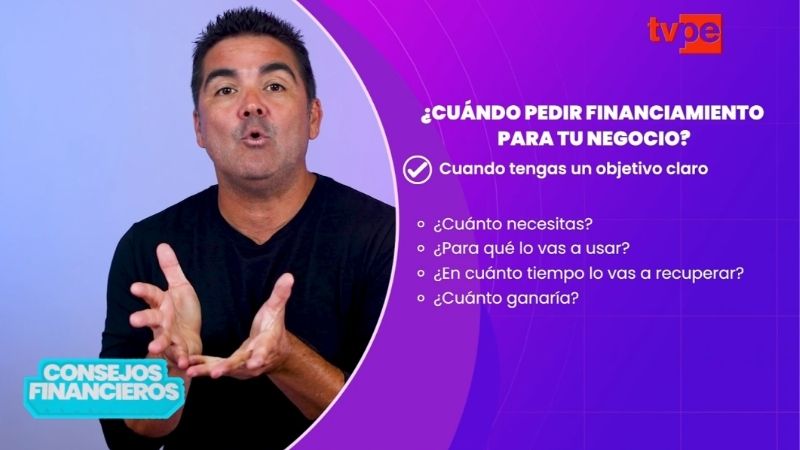

¿Cuándo es el momento correcto para pedir un crédito?

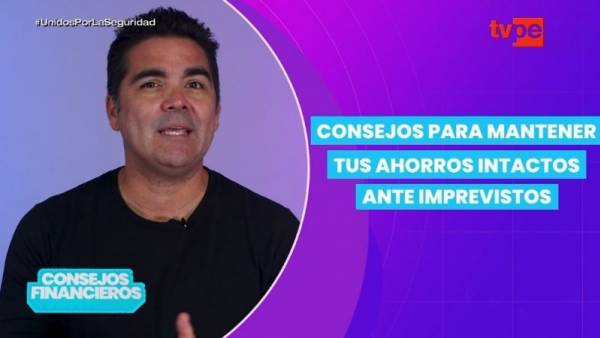

Marco Loret de Mola, en Perú Potencia, detalló cuándo un crédito se convierte en un aliado para crecer y cuándo puede transformarse en una trampa que compromete la estabilidad del negocio. Foto: captura.

El conductor Marco Loret de Mola presentó en Perú potencia tres claves financieras para que los emprendedores sepan con certeza si es conveniente pedir un préstamo o inversión externa. En su espacio, dejó en claro que un crédito puede convertirse en un gran aliado para hacer crecer un negocio, pero también en una trampa si se solicita en el momento equivocado.

“Un crédito puede ser una herramienta poderosa o una trampa disfrazada si se toma en el momento equivocado”, advirtió.

[Lee también: Sergio George: "Yo vengo aquí porque creo en el talento peruano"]

PRIMER CONSEJO: OBJETIVO CLARO Y RENTABLE

El especialista resaltó que la decisión de endeudarse solo tiene sentido cuando existe un plan específico que demuestre rentabilidad. Criticó la práctica de muchos emprendedores que solicitan préstamos sin tener definido el uso del dinero.

“El financiamiento solo vale la pena cuando sabes con exactitud en qué lo vas a invertir y cómo esa inversión te va a hacer ganar más plata”, precisó.

Para graficar, puso como ejemplo un taller de confección que produce 100 polos al día y recibe un pedido de 5000 unidades. En ese caso, pedir un préstamo de 15 000 soles para comprar máquinas tendría lógica, porque se lograría cumplir con el pedido y obtener una rentabilidad del 30 %.

En cambio, pedir dinero únicamente para “cubrir huecos” o “tener más liquidez” es un error que con el tiempo suele traer consecuencias negativas. Según la Cámara de Comercio de Lima, el 68 % de las Mypes que accedieron a financiamiento en 2023 lo hicieron sin un plan de inversión formal, lo que generó altas tasas de morosidad.

SEGUNDO CONSEJO: INGRESOS ESTABLES Y FLUJO DE CAJA

Otro punto central es que un crédito debe pagarse con ingresos reales y no con esperanzas. Marco Loret de Mola fue tajante: “El crédito no se paga con esperanza. Ni con entusiasmo, ni con la frase, si todo sale bien, pagamos. No, se paga con flujo de caja real, flujo de caja estable, constante”.

Pidió a los emprendedores no dejarse engañar por un buen mes de ventas y aclaró que los ingresos deben ser sostenidos al menos por tres meses consecutivos. “Una buena señal de madurez financiera es tener al menos tres meses consecutivos con ingresos estables y controlados”, señaló.

La Superintendencia de Banca y Seguros (SBS) respalda esta recomendación. El 21 % de negocios que pidieron financiamiento en su primer año cayeron en mora antes del semestre inicial, precisamente por no contar con ingresos consolidados.

TERCER CONSEJO: APROVECHAR UNA BUENA OFERTA DE CRÉDITO

El conductor también invitó a no dejar pasar oportunidades cuando el negocio ya está sólido y aparecen préstamos con condiciones atractivas. “Si hoy encuentras una oportunidad de crédito con buenas condiciones y tu negocio ya está listo, no lo pienses tanto”, aconsejó.

Recordó programas como Reactiva o Impulso Mi Perú, que ofrecieron tasas menores al 5 % anual, muy por debajo de los créditos tradicionales que suelen ubicarse entre el 18 % y el 36 %.

Sin embargo, también dejó una advertencia clara: “Solo toma el crédito que puedas pagar tranquilo. Una cuota cómoda es aquella que no supera el 30 % de tu ingreso neto mensual”.

La SBS estima que los negocios con buena calificación crediticia pueden ahorrar hasta 1200 soles al año solo por acceder a mejores tasas.

Marco Loret de Mola resumió que cuatro condiciones deben cumplirse antes de tomar un préstamo: una buena tasa, un negocio ordenado, un plan rentable y capacidad real de pago. Solo así el crédito se convierte en un impulso para alcanzar el siguiente nivel.

Más consejos financieros de Perú potencia pueden verse en nuestro canal de Youtube.

TAMBIÉN TE PUEDE INTERESAR: