Congreso promulga norma que crea régimen excepcional del impuesto a la renta

El Congreso promulgó por insistencia la Ley 32201, que establece un régimen excepcional del impuesto a la renta para promover la formalización de la economía. Foto: Andina

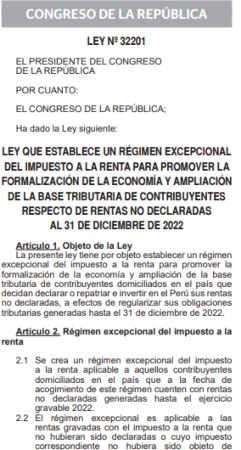

El Congreso promulgó, por insistencia, la Ley N.º 32201, que establece un régimen excepcional del impuesto a la renta con el objetivo de promover la formalización de la economía y ampliar la base tributaria de contribuyentes respecto de rentas no declaradas.

La norma, publicada en el boletín de normas legales del diario oficial El Peruano, es aplicable a los contribuyentes domiciliados en el país que deciden declarar, repatriar o invertir en Perú sus rentas no declaradas, con el fin de regularizar su obligación.

[Lee también: Premier Adrianzén resalta el crecimiento sostenido del PBI y avances en sectores clave para la economía]

Este régimen excepcional es aplicable a las rentas gravadas con el impuesto a la renta que no hayan sido declaradas, o impuesto cuyo correspondiente no haya sido retenido o pagado al fisco. Además, abarca cualquier incremento patrimonial no justificado que estos contribuyentes puedan haber tenido hasta el 31 de diciembre del 2022.

Podrán acogerse al régimen excepcional las personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales, que en cualquier ejercicio gravable anterior al 2023, hubieran tenido la condición de domiciliados en el país, de acuerdo con lo establecido en el Decreto Supremo 179-2004-EF, que aprueba el Texto Único Ordenado de la Ley del Impuesto a la Renta.

Para acogerse al régimen excepcional se deberá presentar una declaración jurada y efectuar el pago del íntegro del impuesto declarado según las tasas establecidas .

SOBRE LOS PLAZOS

La declaración jurada para acogerse al régimen excepcional podrá presentarse hasta el 29 de diciembre de 2024, pudiendo ser sustituida hasta esa misma fecha. Una vez vencido este plazo, se podrán presentar declaraciones rectificatorias por errores materiales o formales, detectados tanto por el sujeto como por la SUNAT, únicamente hasta el 30 de junio de 2025, siempre que no implique la reducción de la base imponible.

SOBRE LAS EXCLUSIONES

Quedarán excluidos del régimen los bienes, dinero o derechos que representan renta no declarada y que, al 31 de diciembre de 2022, se encuentren en países o jurisdicciones catalogadas por el Grupo de Acción Financiera como de Alto Riesgo o No Cooperantes.

Asimismo, estarán excluidas las personas naturales que, al momento de acogerse al régimen, cuenten con una sentencia condenatoria consentida o ejecutoriada vigente por delitos previstos en las leyes sobre delitos aduaneros, penal tributario, crimen organizado, lavado de activos, entre otros.

Estas exclusiones también se aplican a la sociedad conyugal que haya optado por tributar como tal, si uno de los cónyuges se encuentra en alguno de los supuestos mencionados.

La norma lleva la firma del presidente del Congreso, Eduardo Salhuana, y la primera vicepresidenta del Congreso, Patricia Juárez.

TAMBIÉN TE PUEDE INTERESAR: